10年間返済不要な融資とは?特徴やメリット・デメリットを解説

10年間返済不用な融資に興味があります。

特徴やメリット・デメリットを詳しく知りたいです。

この記事では、こういった疑問にお答えします。

10年間返済不要な融資とは

銀行/公的機関から融資を受ける場合、通常であれば毎月元本+金利を返済することになりますが、10年間返済不要な融資は文字どおり10年間返済の必要がない融資となります。

この、10年間返済不要な融資の名称は「資本性ローン(劣後融資)」と呼ばれ、日本政策金融公庫と商工中金が扱っています。

資本性ローン(劣後融資)とは

資本性ローンとは、借入なので返済義務はあるものの長期間返済する必要がないため、金融機関の融資審査において、借入ではなく資本金とみなす融資のことです。

例えば、1億円の資本性ローンを受けると、決算書上は1億円の負債が計上されますが、金融機関は「1億円の資本が増加した」とみなすため、実質自己資本比率が改善し、新規融資を受けれるようになります。

実質自己資本の詳しい解説は別記事の「実質自己資本とは?求め方や自己資本との違いを解説」をどうぞ。

資本性ローンを自己資本とみなす理由

資本性ローンは「劣後融資」とも呼ばれており、資本性ローンで調達した資金は会社がデフォルト(債務不履行)に陥った場合、一般債権として扱われず、回収の優先順位が最も低い債権として扱われます。

そのため、借入ではあるものの、資本金に近い性質があるため、金融機関は資本性ローンを借入ではなく実質的な自己資本とみなして審査を行います。

10年間返済不要な「資本性ローン」は他にもいくつか特徴がありますので、次の項目で詳しく解説します。

10年間返済不要な融資の特徴5つ

10年間返済不要な融資の特徴は下記5つです。

- 実質自己資本としてみなされる

- 期日一括償還なので元本返済はゼロ

- 返済期間が長い(最長15年)

- 金利は業績で変動

- 公的機関が扱っている

上記のとおり。

実質自己資本としてみなされる

「資本性ローン(劣後融資)とは」という項目でも解説したとおり、10年間返済不要な融資「資本性ローン」は実質自己資本とみなします。

下図は金融庁が配布している資料ですが、図のように、資本性ローンで融資を受けた資金は銀行は資本金とみなすため、実質自己資本が大幅に改善します。

参考リンク 「資本性借入金」の積極的活用について:金融庁

実質自己資本が改善されることで、銀行/公的機関から新規融資を受けやすくなります。

期日一括償還なので元本返済はゼロ

10年間返済不要な融資「資本性ローン」は、期日一括償還なので毎月の元本返済がありません。

毎月の支払いは金利のみとなります。

返済期間が長い(最長15年)

10年間返済不要な融資「資本性ローン」の返済期間は厳密には下記のように設定されています。

- 5年1か月以上~15年以内

つまり、10年が期限ではなく、最長15年間元本返済が不要となります。

金利は業績で変動

10年間返済不要な融資「資本性ローン」の金利は、固定金利ではなく、直近の決算の業績に応じて、1年ごとに金利が変動します。

- 業績が悪い → 金利が低くなる(1%以下になることもある)

- 業績が良い → 金利が高くなる(5%台になることがある)

業績が良くない時は支出を抑えることができ、業績が良い時に金利を負担すればいいという仕組みです。

公的機関が扱っている

10年間返済不要な融資「資本性ローン」は、下記2つの公的機関が扱っています。

- 日本政策金融公庫

- 商工中金

上記のとおりです。

日本政策金融公庫(挑戦支援資本強化特例制度)

10年間返済不要な融資「資本性ローン」は「挑戦支援資本強化特例制度」という名称で日本政策金融公庫が扱っています。

ちなみに、日本政策金融公庫に事業部が2つ(国民生活事業/中小企業事業)ありますが、いずれも挑戦支援資本強化特例制度を扱っています。

事業部によって貸付条件が微妙に異なりますので、詳しくは日本政策金融公庫のWebサイトをご確認下さい。

商工中金

商工中金は「資本的劣後ローン」という名称で10年間返済不要な融資を扱っています。

具体的な貸付条件等はWebサイトに記載されていませんが、事例が掲載されていますので、興味のある方はご確認下さい。

10年間返済不要な融資のメリット3つ

10年間返済不要な融資を受けることによるメリットは下記3つです。

- 実質自己資本比率が改善する

- 元本返済が無いので資金繰り的に良い

- 利益が少ない時は金利が低くなる

上記のとおり。

実質自己資本比率が改善する

「実質自己資本としてみなされる」という項目でも解説したとおり、10年間返済不要な融資は実質自己資本としてみなされるため、実質自己資本比率が改善します。

そのため、銀行/公的機関から融資を受けやすくなります。

元本返済が無いので資金繰り的に良い

10年間返済不要な融資は期日一括償還なので、毎月の元本返済はありません。

金利だけ払えば良いので、資金繰り的に非常に良いです。

利益が少ない時は金利が低くなる

「金利は業績で変動」という項目でも解説したとおり、業績が悪い時は金利が低く設定されます。

つまり、利益が少なければ支払う金利も少なく済みますので、業績が悪化時は金利支払い負担が軽減されます。

10年間返済不要な融資のデメリット4つ

最後に、10年間返済不要な融資のデメリットを4つ紹介します。

- 超絶ハードルが高い

- 借入なので返済義務がある

- 業績が良いと金利が高くなる

- 繰上げ返済ができない

上記のとおり。

超絶ハードルが高い

10年間返済不要な融資を受けるのは容易なことではありません。審査は非常に厳しく、超絶ハードルが高いです。

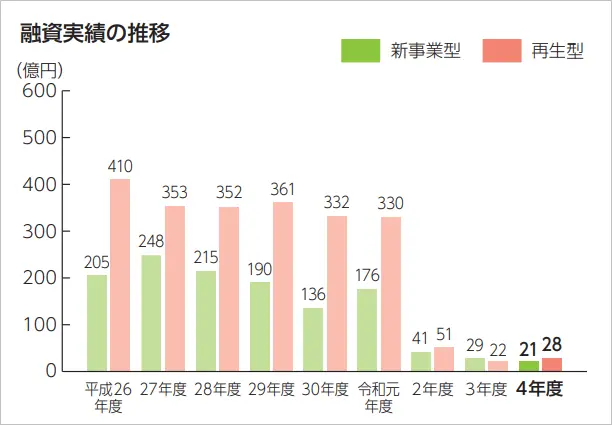

日本政策金融公庫のディスクロージャー誌に取組み件数が公開されています

日本政策金融公庫のWebサイトに直近年度のディスクロージャー誌が公開されているのですが、そこに資本性ローンの取組み実績が公開されています。

参考リンク ディスクロージャー誌 | 日本政策金融公庫

マイナーな融資制度なので、申込件数自体少ないという問題もあると思いますが、年間の取組み件数は数百件程度です。令和2年度以降に至っては取り組み件数はガクッと落ち込み、数十件しかありません。

上図のデータからも、ハードルの高さが伺えます。

借入なので返済義務がある

10年間返済不要な融資は基本的に借入なので、返済義務があります。

そのため、返済期日が到来すれば一括償還しなければなりません。

業績が良いと金利が高くなる

「金利は業績で変動」という項目でも解説したとおり、業績が良いと金利が高くなるため、利払い負担が増えます。

繰上げ返済ができない

10年間返済不要な融資は繰上返済(期限前返済)ができません。

そのため、業績好調で高い金利を設定された場合、業績が悪化するか、あるいは返済期限が到来するまで高い金利を支払い続けることになります。

まとめ

以上、10年間返済不要な融資「資本性ローン」の特徴やメリット・デメリットについて解説しました。