銀行がリスケを拒否する理由5つ【応諾してもらう方法を解説】

銀行にリスケを依頼したら拒否されました。

なぜ拒否されるのか理由を知りたいです。

どうすればリスケを応諾してもらえるのか教えて欲しいです。

本記事では、こういった疑問・要望にお答えします。

- 銀行がリスケを拒否する理由5つ

- 銀行にリスケを応諾してもらう方法3つ

- 銀行にリスケを拒否された時のよくある質問

なお、本記事の筆者は、2009年から現在まで中小企業の資金繰り改善コンサルタントとして活動しており、年商数百万の個人事業主から年商10億円以上の企業まで、幅広く対応してきました。

こういった経験を元に、本記事では、銀行にリスケを拒否された時の対処法をまとめました。

銀行にリスケを依頼すると基本的には応じて貰えますが、たまに拒否されることがあります。

本記事では、銀行がリスケを拒否する理由と、リスケを応諾してもらう方法を解説していきますので、銀行にリスケを拒否された方はぜひ参考にしてください。

まずは銀行がリスケを拒否する理由を解説していきます。

銀行がリスケを拒否する理由5つ

銀行がリスケを拒否する理由は下記5つです。

- 借りてすぐにリスケを依頼したから

- 他行との足並みが揃っていないから

- 判断材料が足らないから

- 担当者が面倒くさがっているから

- 経営改善の見込みがないから

上記のとおり。

借りてすぐにリスケを依頼したから

新規融資を受けて数か月しか経っていないのにリスケを依頼すると拒否されます。

新規融資を受けてから半年以上経っていれば問題ありませんが、下記のように融資を受けてからわずか数か月しか経っていない状態でリスケを依頼すると拒否されます。

- 融資を受けて一度も返済していない(初回返済日が到来する前にリスケを依頼した)

- 一度しか返済していない

このようなケースはリスケどころの話ではなくなる可能性もあるので、借入してすぐにリスケするのはNGです。

もし、借りてすぐにリスケを依頼したのであれば、最低でも2回は返済してからリスケを依頼するといいですよ。

他行との足並みが揃っていないから

他行との足並みが揃っていない状態でリスケを依頼すると拒否されます。

リスケは他行一律同条件が基本です。

他行と返済条件が異なっている状態でリスケを依頼すると拒否されます。

例えば、下記のように4つの金融機関から融資を受けている会社の場合。

取引先からの売掛の入金が遅れて、日本公庫とA銀行に返済できないでいたとします。

| 金融機関名 | 返済日 | 約定返済額 | 返済の状態 |

|---|---|---|---|

| 日本公庫 | 5日 | 50万円 | 遅れている |

| A銀行 | 10日 | 200万円 | 遅れている |

| B銀行 | 25日 | 30万円 | 返済確実 |

| C銀行 | 月末 | 100万円 | 返済確実 |

この状態で、15日に「資金繰りが厳しいので、当月からリスケして欲しい」と依頼するとB銀行とC銀行は応諾してもらえても、日本公庫とA銀行からは拒否されます。

B銀行とC銀行はこれから返済が行なわれるので、当月の返済が完了してから、翌月からの返済を条件変更をすればいいと考えます。

一方、日本公庫とA銀行の立場からすると、「B銀行とC銀行には返済しておいて、なぜ、当行は返済してもらえないのか?」となります。

金融機関は返済を月単位で見ているため、他行との足並みがそろっていないとリスケを拒否されます。

判断材料が足らないから

判断材料(資料)が足らないと、リスケを拒否されます。

いきなり拒否されることはありませんが、最初はやんわりと資料提出を催促されます。

リスケを依頼する際、最低限、下記2つの資料を提出する必要がありますが、

- 資金繰り表

- 直近の試算表(遅くても2か月前の情報)

複数の金融機関と取引していれば、上記と併せて「借入金一覧表」も用意しておくといいですよ。

どちらか一方しか提出していなかったり、情報が古いとやんわりと拒否されます。

「資料を提出してもらわないとリスケを応諾できない!という対応ではなく、「最新の情報を反映した資料を提出してもらえますか?」という感じです。

言い方は柔らかいですが、提出しない限り話が進むことはありません(つまり拒否される)。

リスケを応諾してもらうためにも、資料はなるべく早く揃えた方がいいです。

担当者が面倒くさがっているから

リスケは銀行の担当者からするとプラスにならない仕事です。

新規の融資案件であれば、担当者の営業成績にも反映されるので積極的に動いてもらえますが、リスケは営業成績にプラスにならないのに、本部に稟議を上げるための書類を準備しなければならないため、担当者からすると面倒な仕事です。

このように、担当者の都合で拒否されることもあります。

経営改善の見込みがないから

銀行にリスケを依頼する際、経営改善計画書の提出を求められます。

経営改善計画書を提出することで、会社としては今後、

- どのように経営改善していくのか

- 計画通り実行すると、どのように数値が改善されるのか

- いつごろ元本返済が可能になるのか

などの具体的な計画を銀行に説明していくことになるのですが、経営改善の見込みが無いと判断されると、リスケを拒否されます。

銀行の立場からすると、経営改善の見込みがない状態で事業を続けられても会社の資産は減少する一方なので、融資金の回収はより困難になります。

赤字補填に使われて回収不能になる前に、資産が残っているうちに回収した方が多く回収できると判断し、リスケを拒否します。

以上が銀行がリスケを拒否する理由となります。続いて、銀行にリスケを応諾してもらう方法を解説していきます。

銀行にリスケを応諾してもらう方法3つ

銀行にリスケを応諾してもらう方法は下記3つです。

- 実現可能性の高い経営改善計画を策定する

- 粘り強く交渉する

- 返済を止めて交渉する

上記のとおり。

実現可能性の高い経営改善計画を策定する

経営改善計画は、現在の経営資源・体制で取り組める、実現可能性の高いものを策定しましょう。

実現可能性が低い経営改善計画を立てても意味が無いので、資金繰り悪化の要因を踏まえたうえで、

- 今後の見通し(外部要因・内部要因を踏まえたうえでの見通し)

- 今後の営業施策(どのように売上や利益をあげていくのか)

- 今後の経営改善(どのように業務効率を上げるのか、固定費を削減するのか等)

- 今後の財務政策(今後の資金繰りや、何時頃から元本返済を再開する予定なのかなど)

各項目の目標値を設定し、目標達成のための具体的な施策とスケジュールを明確にした改善計画を策定するといいですよ。

ちなみに、経営改善計画書の作成が難しい場合、メインバンクの担当者に相談してみてください。大抵、下記いずれかの対応をしてくれます。

- フォーマットを渡される(記入例あり)

- 認定支援機関を紹介される

- 銀行(もしくは信用保証協会)がコンサルタントを紹介してくれる(費用は全額銀行負担 or 一部会社負担など)

粘り強く交渉する

銀行にリスケを依頼して拒否されても「リスケしてもらえなかった…もう終わりだ…。」などと諦めず、粘り強く交渉しましょう。

一度拒否されても、直近の試算表や資金繰り表、借入金一覧表などの資料を提出し、

このまま約定返済を続けると資金ショートします。リスケしていただければ資金ショートを回避でき、〇か月 or 〇年後には約定返済に戻せるようになります。

というように、現状と将来の見通しをきちんと説明すると、リスケの方向に話が進みやすくなります。

一度拒否されたからといって諦めず、粘り強く交渉しましょう。

返済を止めて交渉する

最終手段ですが、何回依頼してもリスケの話を進めてもらえない場合、返済を止めて交渉しましょう。

銀行にリスケを依頼するということは、資金繰りが厳しいからこそ依頼する訳ですが、

銀行からすると、返済日に引き落としがかかっていれば、「資金繰りが厳しいと言っていても、返済する余力がまだ残っている」と思うわけです。

このように思われてしまっては、リスケの手続きが後回しにされてしまいますので、実際に返済を止めて「本当に資金繰りが厳しい」ことをアピールしつつ、リスケの交渉をしましょう。

ちなみに、返済を止めて交渉するとお伝えすると、「延滞扱いになるのでは?」と心配される方がいますが、返済日が到来する前にリスケを依頼していれば、延滞扱いにはなりません。

以上が銀行にリスケを応諾してもらう方法となります。続いて最後に、銀行にリスケを拒否された時のよくある質問とその答えを解説していきます。

銀行にリスケを拒否された時のよくある質問

銀行にリスケを拒否された時のよくある質問と答えは 下記のとおりです。

- 銀行によって対応が変わることがありますか?

- 第三者に同席してもらえば応諾してもらえますか?

- 銀行がリスケを拒否するのはよくあることですか?

- リスケできないことはありますか?

上記のとおり。

銀行によって対応が変わることがありますか?

銀行によって対応が変わることはあります。

銀行の規模や地域によって、下記のように対応は変わります。

- 銀行の規模による違い

- メガバンク → ドライ(プロパーはうるさいけど、保証付き融資はノーチェック)

- 地銀(第一地銀・第二地銀) → メガバンクと比べて「融資先を何とか支援しよう」と考える傾向が強い

- 信金・信組 → 最近は地銀と対応がほとんど変わらないが、地方の信金・信組はリスケの依頼をしたとたん、態度が豹変するので要注意

- 日本政策金融公庫 → 特に意に介さないようなスタンス

- 地域による対応の違い

- 政令指定都市の銀行 → 淡々とリスケに応じる

- 地方の銀行 → 「リスケはできない」、「リスケは難しい」などと食い下がる傾向が強い

詳しくは別記事の「リスケを依頼した時の銀行の対応は地域や規模で異なることはある?」をどうぞ。

第三者に同席してもらえば応諾してもらえますか?

第三者の同席は銀行に拒否されます(一緒に行けば分かりますが、銀行から「第三者の方はお引き取り願います」と言われ、同席させてもらえません)。

社内の方(経理担当者)なら同席可能ですが、第三者は同席できません。

10年以上前であれば同席可能でしたが、2013年~2014年ぐらいにはほとんどの銀行で第三者の同席を断るようになり、以降、第三者を同席させようとすると即刻断られます。

銀行がリスケを拒否するのはよくあることですか?

銀行がリスケを拒否するのはよくあることです。

下記のように、銀行にとって少しでも有利な条件で融資先企業に飲んでもらうため、リスケを依頼されても拒否するケースがあります。

- 追加担保の要求 → 経営者の自宅・本社屋・工場を担保に入れさせて欲しい

- 金利上昇の圧力 → リスケ応諾の条件として金利を〇%上げさせて欲しい

- 一部元本返済の要求 → 「約定の〇分の1」、あるいは「毎月〇十万円は元本返済して欲しい」など

- 短期貸付の返済要求 → 「長期はリスケしても良いが、短期は約定通り返済して欲しい」など

こうしたことは今でもよくあります。

この時、「返済できないのが悪いから仕方がない」と考え、銀行の要求を丸呑みしようとする方がいますが安易に返答しないほうがいいです。基本的にすべて断った方がいいです。

リスケできないことはありますか?

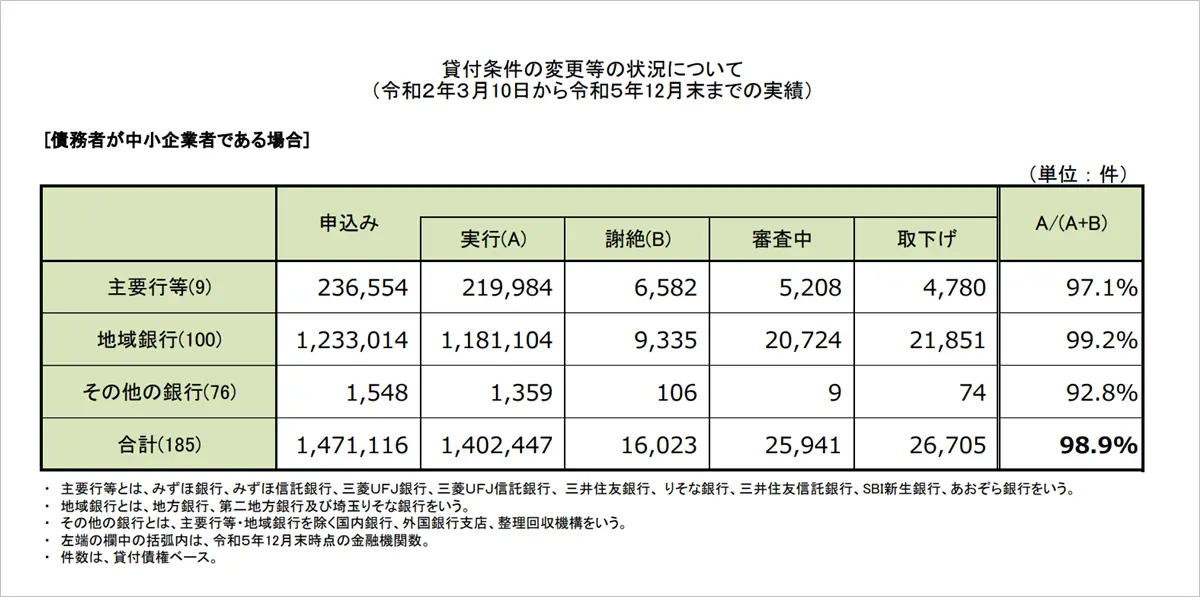

リスケできないことは恐らくないと思います。

金融庁が公表しているリスケの件数を見ると断られることもあるようですが、筆者は2009年から現在までこの仕事をしていて、「リスケできなかった」という方を1人として見たことがありません。

貸付条件の変更等の状況について(令和2年3月10日から令和5年12月末までの実績)

リスケの件数の中には「謝絶」が何件かありますが、恐らく、集計期間の翌月以降には応諾しているか、もしくは何らかの原因(粉飾、もしくは一度も返済していないのにリスケ依頼があった等)で謝絶となっていると思われます。

それ以外でリスケできないことはまず考えられないので、リスケできないことはないと言えます。

まとめ

以上、銀行がリスケを拒否する理由とリスケを応諾してもらう方法を解説しました。

銀行に対してよほど不義理なことでもしていない限り(粉飾決算で融資を受けた、融資を受けてから一度も返済していないなど)、最終的にはリスケに応じて貰えますので、拒否されても諦めず、粘り強く交渉するといいですよ。